主页 > 苹果怎么下载imtoken钱包 > 美联储加息对中国经济有三大影响,但总体可控

美联储加息对中国经济有三大影响,但总体可控

近期,纽约联储、波士顿联储、圣路易斯联储和芝加哥联储主席等多位联储主席都表达了年底加息的强烈倾向,其中耶伦也表示,虽然尚未做出正式决定,很有可能在 12 月开始加息。加息迫在眉睫。尽管美联储多次埋下伏笔,IMF、世界银行等国际组织也多次发出警告,预计会采取非常温和渐进的步伐,但无疑会引发一系列反应,其中就包括,新兴经济体可能是反应最激烈的类别,本文将重点分析其对中国经济的影响。

首先是债务压力。过去,中国一直保持高速发展。高增长的背后是高投资、债务水平的上升和杠杆率的上升。尤其是金融危机后,我国各行业的债务杠杆率飙升。根据国家资产负债表测算,2014年中国全社会的债务杠杆率(即债务占GDP的比重高达235.7%)。其中,政府部门债务占GDP比重接近60%,明显高于危机前水平。非金融企业部门的杠杆率上升发生在 2011 年之后,从 100% 左右猛增至 123%。2013年,全国金融负债总额接近340万亿元。最新数据应该更高。尽管直接对外债权和债务刚刚超过 5 万亿元,占金融负债总额的比例不到 1.6%,但国际清算银行关于美元计价债务的研究报告指出,中国占这些新借款中的最大份额,总计 1. 1 万亿美元。而且,以本币计算的整体债务本身也无法完全免疫。一旦美联储加息,如此高杠杆率的偿债成本将进一步增加,本已高企的债务将更难“抹平”。国际清算银行关于美元计价债务的研究报告指出,中国在这些新借款中所占份额最大,总计1.1 万亿美元。而且,以本币计算的整体债务本身也无法完全免疫。一旦美联储加息,如此高杠杆率的偿债成本将进一步增加,本已高企的债务将更难“抹平”。国际清算银行关于美元计价债务的研究报告指出,中国在这些新借款中所占份额最大,总计1.1 万亿美元。而且,以本币计算的整体债务本身也无法完全免疫。一旦美联储加息,如此高杠杆率的偿债成本将进一步增加,本已高企的债务将更难“抹平”。

当前经济形势低迷,导致新兴经济体纷纷走上降息通道。许多新兴经济体仍处于信贷链的末端,使其更容易受到经济下滑和可能的外部紧缩的影响。2015年,主要新兴经济体对美元汇率平均贬值17%。虽然中国在8月11日之后大幅调整人民币对美元汇率中间价,在一定程度上对冲了美联储加息的影响,但只是让人民币实际有效汇率回归到了合理的水平。区间,调整后的人民币汇率有所回升。之前的贬值趋势,长期来看,人民币升值通道是不存在的。当前的经济形势也迫使中国人民银行进一步放松货币政策。如果本币贬值遇上美元升值、美元走强,偿债成本将进一步推高。一旦美国利率开始上升,借入美元将变得更加昂贵。美元走强意味着公司或政府需要更多的本国货币来偿还债务。

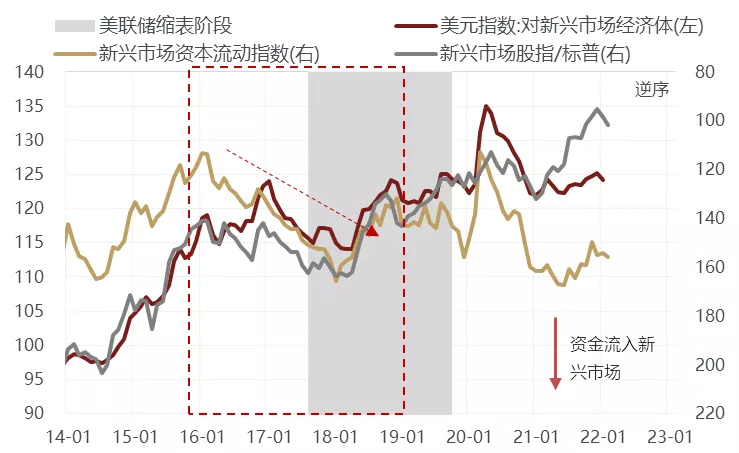

二是资金外流压力。导致人民币流动的核心因素是国内外利率政策和汇率水平,这取决于美国和中国的货币政策及其相互关系。从利率上看,虽然资本账户还没有开放,但美联储加息肯定是因为美国的高利率,而中国货币政策宽松的趋势将导致降低国内利率。目前国内1年期存款利率已降至1.5%,而10年期美国国债收益率已超过2.28%。可以说,两国无风险收益率的关系发生了逆转,在利差的推动下,国际资本将不可避免地加速流向美国。从汇率的角度来看,强势美元和弱势人民币也会导致资本外流。据统计,从 2009 年到 2013 年的 4 年间,大约有 4. 5 万亿美元的资金从新兴经济体撤出。自2014年6月以来,我国实际上已经结束了加入世贸组织以来外汇储备单边上升的局面。它在接近 4 万亿美元时达到顶峰,并开始持续下降。2015年以来同比出现负增长,8月份突破两位数,此后有所收窄,但10月份也同比下降8.5个百分点, 现在已简化为 3. 53万亿美元。虽然贸易顺差不断扩大,但背后却出现了进出口双负增长的“衰退型”顺差。此外,银行代客结售汇逆差也明显扩大。一旦美联储触发加息,美元走强将吸引更多来自新兴经济体的资本。

三是资本市场受到较大影响,资产价格大幅调整。从美联储1994年至1995年、1999年至2000年、2004年至2006年三个加息周期来看,全球股指均在加息后三个月内调整,新兴市场跌幅大于发达市场; 债券市场经历了两次小幅调整后,又恢复了上行趋势,但1994年的调整幅度较大,时间较长,欧洲债券的调整幅度大于美国债券;外汇市场前两次变化较为明显,美元小幅下跌,发达国家货币小幅反弹。2004年同比变化比较平稳。预计一旦美联储此次加息,全球股市将出现调整,影响较大且趋于负面,而新兴市场的调整幅度往往大于发达市场。从历史上看,中国A股相对独立于国际资本市场,但随着近十年逐渐融入金融全球化进程,此次加息势必对中国股市产生一定程度的冲击;影响相对有限。一方面,国内债券市场相对封闭,另一方面,我国整体外债风险较低。债券收益率可能会在短期下跌后反弹并上升。短期上涨后债券价格将继续下跌,但中国国债大概率震荡上行。汇市方面,美元指数相对稳定,或可能短时间下跌。比其他新兴国家小,但比发达国家大,总体呈小幅贬值趋势。

总体而言,美国加息对中国经济有负面影响,但总体可控。首先,从美联储的角度来看,加息信号的释放时间比较长,各方的预期都比较确定,准备工作也比较充分,尤其是9月份,市场普遍预期加息利率,市场已经充分洗礼和“强调”。,经过两个多月的消化和调整,基本准备就绪,美联储释放了稳健渐进的加息策略信号,预计风险释放曲线总体平稳。从我国来看,一是资本项目还没有完全开放,热钱流动相对有限;第二,外债占比较低,远低于国际警戒线,我国长期处于净债权地位;三是政策工具箱“弹药”相对充足,尽管经济面临下行压力,但仍保持较高增速,尽管存在通缩压力,但仍处于1-3%的温和通胀区间,尽管外汇储备下降,总量仍远大于世界其他国家,货币政策空间收窄但仍有操纵空间美联储加息对中国企业影响,财政政策虽然面临税源减少风险,但赤字率距离警戒线还很远。我国长期处于净债权地位;三是政策工具箱“弹药”相对充足,尽管经济面临下行压力,但仍保持较高增速,尽管存在通缩压力,但仍处于1-3%的温和通胀区间,尽管外汇储备下降,总量仍远大于世界其他国家,货币政策空间收窄但仍有操纵空间,财政政策虽然面临税源减少风险,但赤字率距离警戒线还很远。我国长期处于净债权地位;三是政策工具箱“弹药”相对充足,尽管经济面临下行压力,但仍保持较高增速美联储加息对中国企业影响,尽管存在通缩压力,但仍处于1-3%的温和通胀区间,尽管外汇储备下降,总量仍远大于世界其他国家,货币政策空间收窄但仍有操纵空间,财政政策虽然面临税源减少风险,但赤字率距离警戒线还很远。仍保持较高增速,尽管面临通缩压力,但仍处于1-3%的适度通胀区间,尽管外汇储备有所下降,但总量仍远大于其他国家世界。货币政策空间收窄,但仍有操纵空间。尽管财政政策面临税源减少的风险,但赤字率仍远未达到警戒线。仍保持较高增速,尽管面临通缩压力,但仍处于1-3%的适度通胀区间,尽管外汇储备有所下降,但总量仍远大于其他国家世界。货币政策空间收窄,但仍有操纵空间。尽管财政政策面临税源减少的风险,但赤字率仍远未达到警戒线。

面对美联储加息,中国首先要确保经济中高速增长,这是抵御风险、优化结构的基础;二是财政政策和货币政策要密切协调,财政政策要保持积极主动,适当提高赤字率,货币政策要有节奏。在控制利率下降幅度的同时,适时进行适当调整,保持市场流动性;审慎实施汇率改革和人民币国际化进程,同时加强对国际资本流动的金融监管和监测预警。